راهنمای گام به گام طریقه استفاده از دبیت کارت

کارتهای دبیت مشابه کارتهای اعتباری هستند و در مقابل حمل مقدار زیادی پول نقد یا نوشتن چکهای کاغذی بسیار مناسبتر به شمار میروند. با این حال، تفاوتهای مهمی بین کارتهای اعتباری و دبیت وجود دارد که بر نحوه و مکان استفاده از آنها تأثیر میگذارد. قبل از تصمیم گیری در مورد اینکه آیا از بانک خود یک کارت دبیت میخواهید یا نه، به نحوه عملکرد معاملات با کارت دبیت فکر کنید و بدانید که نه تنها برای نتیجه نهایی بلکه برای امنیت مالی شخصی شما بهترین است.

ویژگیها و مزایای دبیت کارت

در اینجا برخی از ویژگیها و مزایای استفاده از دبیت کارت آورده شده است.

- دبیت کارت به شما امکان دسترسی فوری به وجوه موجود در حساب خود را میدهد. در صورت نیاز به پول نقد میتوانید از این کارت برای برداشت استفاده کنید. برای برداشت پول لازم نیست در بانک صف بکشید.

- چندین حساب را میتوان به یک دبیت کارت متصل کرد.

- برای نگهداری دبیت کارت باید هزینههای اسمی بپردازید. کارمزد معمولا از موجودی حساب کسر میشود. این هزینهها در مقایسه با هزینههای کردیت کارت بسیار ناچیز است.

- کارتهای نقدی جایگزین مناسبی برای حمل پول نقد هستند. به جای چند اسکناس، میتوانید به سادگی یک کارت همراه داشته باشید. وقتی کارت نقدی خود را بکشید، وجوه بلافاصله به حساب طرف مقابل منتقل شده و معامله بر اساس زمان واقعی تسویه میشود.

- دبیت کارتها روشی آسان و راحت برای انجام تراکنشها فراهم میکنند.

- حمل کارت بانکی بسیار آسان است.

- بانکها برای استفاده از کارت نقدی امتیاز پاداش صادر میکنند. این امتیازها بعدا قابل بازخرید هستند. برخی از کارتهای دبیت نیز دارای تسهیلات برگشت نقدی هستند که یک راه آسان برای کنترل بودجه است.

- شما نمیتوانید بیش از آنچه در حسابتان موجود است خرج کنید. هر کسی که حساب بانکی دارد واجد شرایط دریافت دبیت کارت است.

- بر خلاف کارتهای اعتباری یا کردیت کارت، امتیازات اعتباری هیچ نقشی ندارند.

انتخاب و استفاده از کارت

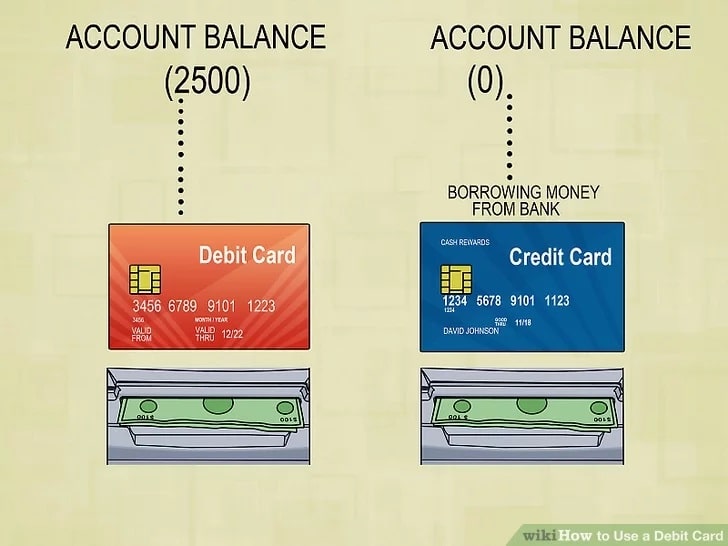

با استفاده از دبیت کارت، شما نمیتوانید به صورت اعتباری خرید کنید و وقتی تراکنشی انجام میدهید، پول به صورت لحظهای از حساب شما کسر شده و به حساب تاجر/فروشنده منتقل میشود.

شما میتوانید با وارد کردن شماره پین چهار رقمی خود در فروشگاههای خردهفروشی و با وارد کردن نام، شماره کارت، تاریخ انقضا کارت و شماره CVV خود در وبسایتهای خرید آنلاین، تراکنش دبیت کارت خود را تکمیل کنید.

بیشتر کارتهای نقدی، کارتهای نقدی cum ATM هستند. میتوانید از همان کارت برای برداشت، واریز و خرید در موسسات تجاری استفاده کنید.

همچنین میتوانید قبوض آب و برق خود را با دبیت کارت خود پرداخت کنید. از آنجایی که کارتهای نقدی تسهیلات اعتباری ندارند، سودی نیز دریافت نمیشود؛ با این حال، هزینههای سالانه قابل پرداخت است.

اصول اولیه را بدانید.

- به طور کلی، هر بار که از یک کارت اعتباری استفاده میکنید، در حال وام گرفتن پول هستید. اگر میخواهید از پرداخت سود موجودیهای معوق خودداری کنید، باید در پایان دوره صورتحساب خود به طور کامل آن را بازپرداخت کنید.

- از طرف دیگر، کارتهای دبیت به حساب بانکی شما مرتبط هستند، بنابراین هنگام استفاده از آن، مستقیماً از حسابتان پول میگیرید. بر خلاف کارتهای اعتباری، شما نمیتوانید پولی را که در حساب خود ندارید هزینه کنید (ممانعت از ویژگیهای حفاظت از اضافه برداشت که بعداً مورد بحث قرار میگیرد).

- در هر مکانی که میتوانید از کارت اعتباری استفاده کنید، میتوانید از کارت دبیت نیز استفاده کنید. به هر حال این شما هستید که باید تصمیم بگیرید که آیا باید این کار را انجام دهید یا خیر.

به دنبال کارتی باشید که مناسب شماست.

منابع مالی موجود خود را پیگیری کنید.

معاملات بدهی، به ویژه معاملاتی که از شماره PIN استفاده میکنند، به سرعت تسویه میشود، بنابراین زمان کمی در اختیار خواهید داشت تا تعیین کنید آیا برای پرداخت هزینههای معلق به حساب خود واریز میکنید یا نه. به طور معمول، در صورت نداشتن بودجه کافی، کارت شما رد میشود.

با این حال، این هزینه به ازای هزینه قابل توجهی برای هر معامله اضافه برداشت میشود. برای مثال، خرید روزانه قهوه، روزنامه و مقداری آدامس در ایستگاههای مختلف میتواند ۷۵ دلار اضافی برای شما هزینه داشته باشد، اگر بودجه کافی ندارید و بانک شما ۲۵ دلار هزینه اضافه برداشت برای هر تراکنش دریافت میکند.

قبل از موافقت با برنامه حفاظت از اضافه برداشت، با دقت به آن نگاه کنید. بهترین گزینه شما این است که همیشه تعادل خود را زیر نظر داشته باشید و سعی نکنید آنچه را که ندارید خرج کنید.

زمان استفاده نکردن از کارت دبیت خود را در نظر بگیرید.

در ایالات متحده، کد فدرال حکم میکند که حداکثر مسئولیت شما برای معاملات کلاهبرداری با کارت اعتباری (مانند کارت یا شماره به سرقت رفته) ۵۰ دلار است، بدون محدودیت زمانی برای شروع ادعای دزدی.

- خرید آنلاین، مگر اینکه از سطح امنیت سایت اطمینان کامل داشته باشید.

- کیوسکهای فضای باز در دسترس عموم مانند پایانههای پمپ بنزین و حتی دستگاههای خودپرداز، جایی که جنایتکاران میتوانند «اسکیمر» را نصب کنند که هنگام کشیدن انگشت شما اطلاعات کارت شما را سرقت میکند. به ویژه از دستگاههای کارت خوانی که به نظر آسیب دیده، ناسازگار یا نامناسب است خودداری کنید.

- پرداختهایی که کارت شما در چشم شما نمیماند، مانند تحویل کارت خود به پیشخدمت در رستوران.

- شرایطی که نیاز به واریز پیش پرداخت دارد، مانند هتل. این امر پول شخصی شما را برای شما غیرقابل دسترسی میکند و ممکن است آگاهی از بودجه موجود شما را از بین ببرد.

اتمام تراکنش

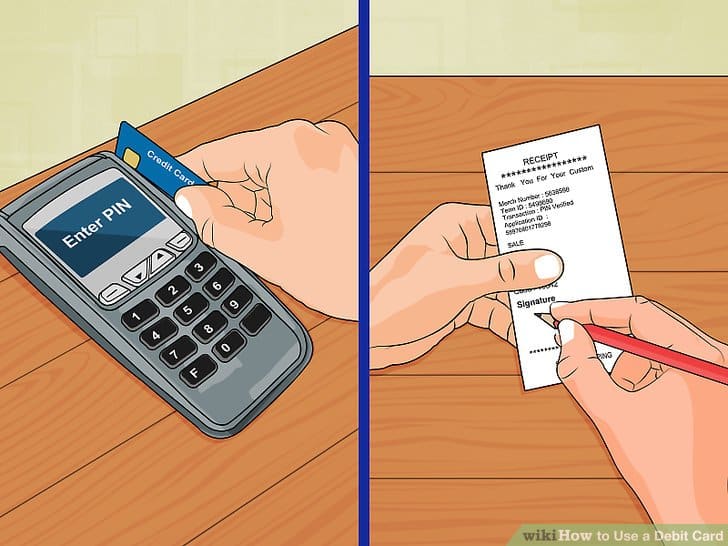

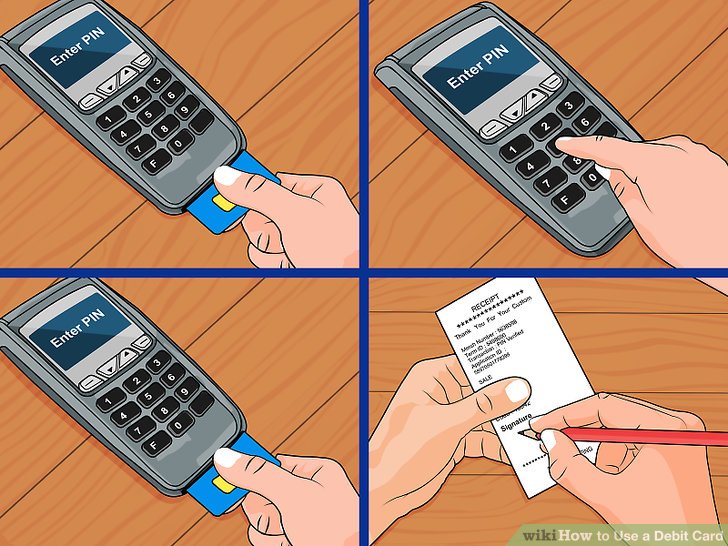

شماره پین خود را به خاطر بسپارید.

برای برداشت نقدی از دستگاه خودپرداز با کارت نقدی خود، همیشه باید شماره PIN خود را وارد کنید. هنگام وارد کردن کارت و کد خود، مراقب چشمهای کنجکاو یا شواهدی از «skimmers» (مانند آسیب یا عدم تطابق تجهیزات روی دستگاه) باشید.

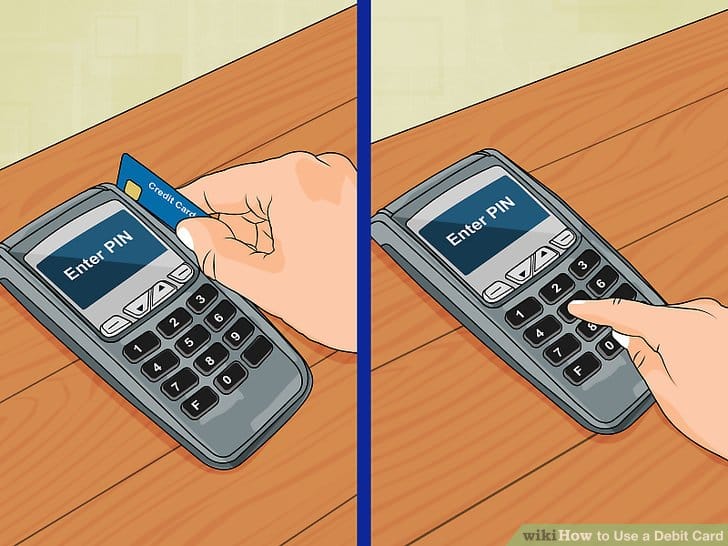

هنگام خرید با کارت نقدی خود، میتوانید از شماره PIN خود یا امضای نام خود (مانند کارت اعتباری) استفاده کنید. به دو مرحله زیر بروید تا جوانب مثبت و منفی هر گزینه را در نظر بگیرید.

کارت خود را بکشید و پین خود را (به عنوان یک گزینه) وارد کنید.

بانکها هنگام «کشیدن انگشت و امضا کردن» از خرده فروشان مبلغ بیشتری به عنوان «هزینه مبادله» دریافت میکنند، بنابراین ممکن است برای معاملات «ضربه تند و پین» هزینههایی را از شما بگیرند یا پاداشهایی (مانند مایلهای هواپیمایی) به شما ارائه دهند.

کارت خود را بکشید و نام خود را امضا کنید (به عنوان یک گزینه دیگر)

- هنگامی که کارت اعتباری خود را مانند یک تراکنش کارت اعتباری (با امضا) پردازش میکنید، بانکها در ازای هر تراکنش درآمد بیشتری دریافت میکنند، بنابراین برای امضای پاداش به شما پاداش میدهند. هزینهای برای “ثبت نام و پین” در نظر بگیرید.

- به دنبال کارتهای نقدی باشید که پاداشهایی ارزشمند برای شما ارائه میدهند (مانند پول نقد برگشتی یا مایل هواپیمایی) ، زیرا این دلیل خوبی برای انتخاب گزینه “کشیدن و امضا کردن” است. هنگامی که از کارت نقدی خود مانند کارت اعتباری خود استفاده میکنید، ممکن است بانک به شما همان حمایت کارت اعتباری را ارائه دهد، بنابراین سیاستهای آنها را در آن زمینه نیز بررسی کنید. اگر میتوانید به سادگی با امضاء به جای وارد کردن پین، مسئولیت کلاهبرداری (حداکثر 50 دلار) و فرایند حل آسان تر تقلب را دریافت کنید، آن را انتخاب کنید.

- همانطور که برخی از افراد “کشیدن و پین” را امن تر میدانند، برخی دیگر “کشیدن و امضا کردن” را گزینه ایمن تری میدانند. واقعیت تأسف بار این است که تقلب در تراکنش مصرف کنندگانی که از هر دو روش استفاده میکنند، ممکن است رخ دهد.

برای فناوری تراشه آماده شوید.

در اروپا، بیشتر آسیا و بسیاری دیگر از نقاط جهان خارج از ایالات متحده، کارتهای اعتباری برای امنیت بیشتر به استفاده از فناوری تراشه جاسازی شده (به جای کشیدن نوار مغناطیسی) روی آورده اند. این تغییر به آرامی به آمریکا نیز وارد میشود و سرانجام راه خود را به کارتهای نقدی باز میکند.

کارتهای تراشه در واقع دارای دو نوع هستند: «chip-and-sign»، که یک نیمه اندازه گیری است که کمی امنیت را افزایش میدهد و «chip-and-PIN» که در برابر تقلب مقاومتر است. به عنوان مثال «Chip-and-PIN» استاندارد در اروپا است.

به جای کشیدن کارت تراشه، آن را به داخل کارت خوان بکشید، منتظر اطلاع باشید، سپس آن را بردارید. در غیر این صورت، اساساً روند مشابه است. در طول دوره گذار طولانی، کارتهای تراشه همچنین دارای نوارهای مغناطیسی هستند تا بتوانند همچنان با دستگاههای کارت خوان قدیمی کار کنند.

هنگامی که فناوری تراشه برای کارتهای بدهی ایالات متحده رایج شد، باید ملاحظات جدیدی در مورد هوشمندترین و ایمنترین روشهای استفاده از آنها تعیین شود.

سوالات متداول

سوال: من سعی کردم از کارت نقدی MasterCard و maestro خود برای خرید آنلاین استفاده کنم، اما هر دو به دلیل اشتباه بودن شماره کارت رد شدند. من از شماره ۱۵ رقمی به عنوان شماره کارت استفاده کرده ام. اگر این شماره کارت نیست، پس این را از کجا پیدا کنم؟

پاسخ: به طور معمول، کارتهای اعتباری و بدهی دارای ۱۶ رقم هستند نه ۱۵ رقم. با صادرکننده مشورت کنید تا مطمئن شوید از شماره سریالهای صحیح کارت خود استفاده میکنید.

سوال: چگونه از payWave استفاده کنم؟

پاسخ: payWave یک فناوری است که توسط شبکه کارت ویزا ارائه میشود. این برنامه کشیدن کارت را با یک موج ساده کارت یا تلفن همراه مجهز به برنامه payWave جایگزین میکند. هیچ پینی لازم نیست و تراکنشها از طریق همان شبکه پرداخت مانند کارتهایی با نوار مغناطیسی پردازش میشوند.

[irp posts=”7113″ name=”آیا مستر کارت مجازی قابل شارژ وجود دارد؟”]

هشدارها

-

هرگز پین خود را برای هیچکس فاش نکنید.

-

صورت حسابهای بانکی خود را بررسی کنید تا مطمئن شوید که مبالغ بدهی دریافت شده به شما صحیح است. هر گونه مغایرت را به بانک خود اطلاع دهید.

-

برخی از بانکها هزینه های معینی را برای معاملات PIN دریافت میکنند. هزینههای مربوط به کارت دبیت خود را بررسی کنید.

خدمات سفیرپیمنت در این حوزه

در کشور ما استفاده از کارتهای اعتباری و دبیت کارت به علت تحریمهای بینالمللی بانکی میسر نمیباشد. به همین جهت برای تهیهی کارتهای بانکی بینالمللی لازم است تا از شرکتهای واسط کمک بگیرید. سفیرپیمنت به شما کمک میکند تا کارت مورد نظر خود را تهیه کرده و از خدمات آن استفاده کنید.

نتیجه

دبیت کارت بر خلاف کردیت کارت یا همان کارت اعتباری به حساب بانکی هر شخص متصل است. برای اینکه از خدمات این کارت استفاده کنید باید طریقه استفاده از دبیت کارت را بدانید. ما در این مقاله به صورت جامع به قوانین و نکاتی که در حین استفاده از دبیت کارت باید به آنها توجه کنید، پرداختیم.